Benturan yang telah lama dinantikan antara sistem perbankan tradisional dan kripto resmi dimulai dengan disahkannya GENIUS Act. Dampak dari undang-undang ini sudah terlihat—dalam dua minggu, raksasa ritel seperti Amazon dan Walmart mempertimbangkan untuk meluncurkan stablecoin mereka sendiri.

CEO Kronos Research Hank Huang mengatakan kepada BeInCrypto bahwa jika lebih banyak perusahaan mengadopsi tren ini, sistem perbankan harus beradaptasi dengan cepat, terutama saat uang beralih dari deposito tradisional. Namun, konsumen yang beralih ke stablecoin yang didukung ritel tidak akan mendapatkan perlindungan yang sama seperti yang ditawarkan bank konvensional.

Era Baru untuk Integrasi Aset Kripto

GENIUS Act mewakili perubahan bersejarah dalam cara aset kripto, khususnya stablecoin, akan terintegrasi ke dalam pasar keuangan AS. Ini memastikan stablecoin didukung oleh aset nyata dan tunduk pada pengawasan ketat sambil mengakui potensi mereka untuk menginovasi pembayaran.

Di antara ketentuan terpenting dari undang-undang ini adalah ketentuan yang jelas bahwa hanya lembaga penyimpanan yang diasuransikan, termasuk bank dan serikat kredit, serta entitas non-bank tertentu yang disetujui yang akan diizinkan untuk menerbitkan. Ini juga secara ketat melarang stablecoin algoritmik atau yang tidak didukung untuk memastikan stabilitas dan kepercayaan konsumen.

Sejak undang-undang ini disahkan, beberapa pengecer terkenal telah menunjukkan minat untuk meluncurkan stablecoin perusahaan. Laporan beredar bahwa raksasa korporat seperti Amazon dan Walmart serius mempertimbangkan langkah ini.

Beberapa motivasi mungkin mendorong alasan mereka.

Motivasi Raksasa Ritel untuk Stablecoin

Pengecer seperti Amazon dan Walmart memiliki basis pelanggan yang sangat besar, menghasilkan miliaran dalam pendapatan harian hanya dari pembelian. Banyak pelanggan membayar menggunakan jaringan kartu kredit tradisional seperti Visa dan Mastercard.

Sementara jaringan ini biasanya mengenakan biaya interchange sebesar 2-3% per transaksi, bagi perusahaan dengan volume transaksi sebesar itu, biaya ini dapat mencapai miliaran Dollar setiap tahunnya.

Perusahaan besar dapat melewati jaringan ini dengan menerbitkan stablecoin mereka sendiri, secara signifikan mengurangi atau menghilangkan biaya ini.

Pada saat yang sama, menghilangkan perantara jaringan pembayaran, seperti bank, akan secara drastis mempercepat waktu penyelesaian. Karena stablecoin dibangun di atas teknologi blockchain, mereka dapat memfasilitasi penyelesaian hampir seketika, yang mengarah pada arus kas dan efisiensi yang jauh lebih baik bagi perusahaan dan pemasok mereka.

Dalam konteks transaksi internasional, stablecoin yang didukung ritel akan menawarkan pembayaran global yang lebih efisien, menawarkan alternatif yang lebih murah dibandingkan metode pembayaran lintas batas tradisional, yang sering kali melibatkan biaya pertukaran mata uang asing. Langkah seperti ini juga secara inheren akan memperluas basis pelanggan pengecer.

Stablecoin milik sendiri juga dapat diintegrasikan ke dalam program loyalitas dan hadiah, menawarkan insentif atau diskon unik kepada pelanggan. Ini juga bisa membuka pintu untuk penawaran layanan keuangan baru.

“Reward tanpa gesekan dan penghematan biaya, keuntungan yang berpusat pada konsumen akan mendorong pergeseran. Dengan keuntungan yang diinginkan dan utilitas praktis, stablecoin mencuri perhatian, mereka akan mengejar hasil daripada deposito yang menganggur,” ujar Huang kepada BeInCrypto.

Banyaknya keuntungan ini menimbulkan pertanyaan tentang bagaimana lalu lintas pembayaran baru ini dapat mempengaruhi layanan perbankan tradisional.

Dampak Disruptif Stablecoin pada Perbankan Tradisional

Adopsi luas stablecoin yang didukung pengecer dapat mengganggu perbankan tradisional secara signifikan, terutama dengan mengalihkan uang dari deposito konvensional.

Jika Amazon atau Walmart menerbitkan stablecoin, konsumen mungkin memilih untuk menyimpan daya beli mereka dalam stablecoin ini daripada di rekening bank tradisional. Alih-alih menyimpan uang di rekening giro untuk membayar belanjaan atau belanja online, konsumen mungkin mentransfer dana tersebut ke dalam wallet stablecoin Amazon atau Walmart.

Pergeseran ini akan langsung mengurangi uang yang disimpan sebagai deposito di bank tradisional. Karena deposito ini adalah sumber kehidupan bagi bank mana pun, aliran keluar yang signifikan akan mengecilkan basis pendanaan mereka. Pada gilirannya, ini akan mempengaruhi kemampuan mereka untuk meminjamkan uang kepada pelanggan dan bisnis yang ada.

“Konsumen akan beralih dari TradFi ke chain dengan mulus mencari jalur yang akrab, cepat, dan fleksibel. Koin ritel akan menguras likuiditas dari bank ke dalam jaringan kripto bermerek,” tutur Huang.

Singkatnya, aktivitas ekonomi keseluruhan mereka akan berkurang secara signifikan.

“GENIUS Act menyamakan kedudukan dengan standar ketat pada cadangan, regulasi, dan kelayakan penerbit. Bank mendapatkan keuntungan dengan kerangka kerja yang terpercaya, sementara pendatang non-bank menghadapi aturan ketat. Pada akhirnya, ini adalah pertempuran likuiditas di mana yang terkuat bertahan,” tambah Huang.

Menyadari bahaya ini, bagaimana bank tradisional akan menyesuaikan strategi mereka untuk tetap kompetitif?

Bagaimana Bank Dapat Beradaptasi dengan Perubahan Digital?

Sampai batas tertentu, bank telah mengalami perpindahan deposito secara umum untuk beberapa waktu sekarang. Stablecoin mungkin akan mempercepat tren tersebut lebih jauh. Bank tradisional sudah aktif berusaha memenuhi permintaan yang meningkat untuk perbankan digital dalam beberapa tahun terakhir.

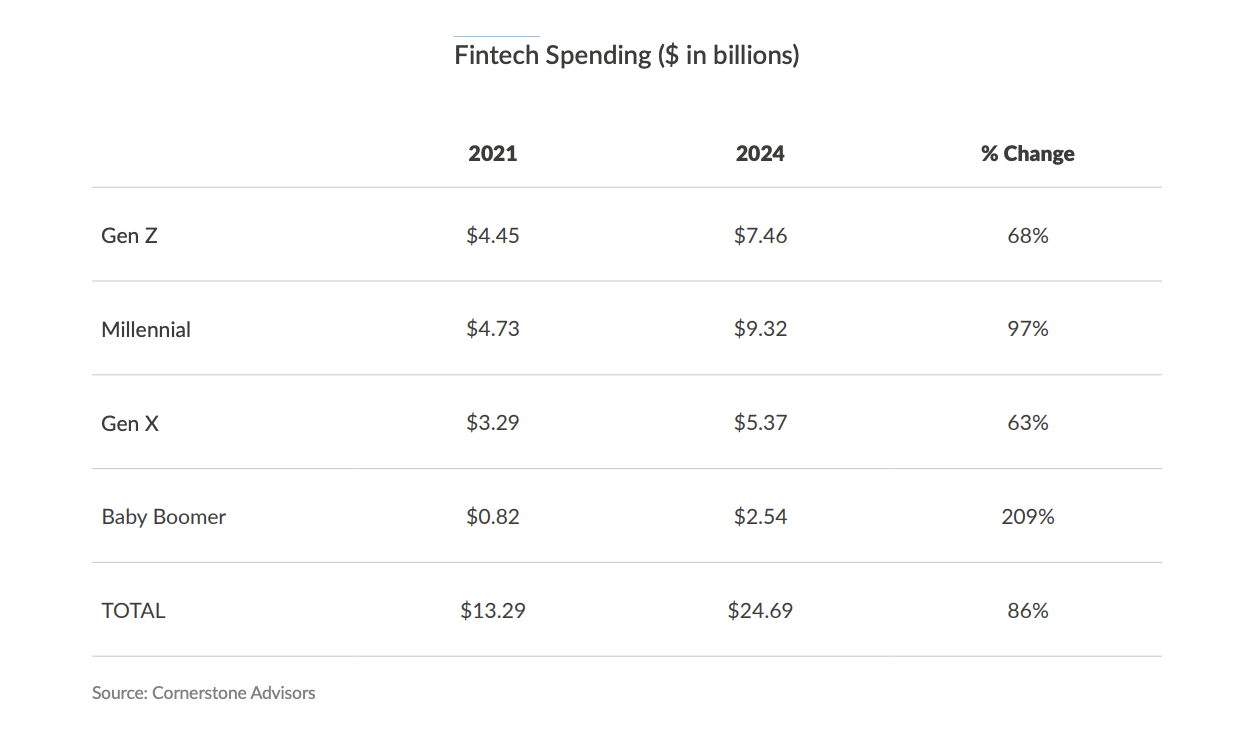

Laporan terbaru dari Cornerstone Advisors menyoroti lonjakan signifikan dalam pengeluaran fintech di semua generasi. Dari 2021 hingga 2024, pengeluaran fintech di antara Gen Z, Milenial, Gen X, dan Baby Boomers secara kolektif melonjak 86%, dari US$13,29 miliar menjadi US$24,69 miliar.

Beberapa bank telah membuat langkah signifikan untuk mempersiapkan adopsi luas stablecoin yang didukung ritel. JPMorgan Chase, misalnya, telah mempersiapkan pergeseran ini selama bertahun-tahun.

“Bank seperti JPMorgan tidak hanya akan mempertahankan deposito, mereka akan memanfaatkan infrastruktur terpercaya untuk menciptakan dolar digital yang cepat dan aman yang membuka pendapatan baru, dan memperdalam manfaat klien,” ujar Huang.

Dimulai dengan peluncuran JPM Coin pada 2019, JPMorgan memelopori konsep mata uang digital yang diterbitkan bank untuk pembayaran grosir, memanfaatkan teknologi blockchain pribadi dalam unit Kinexys mereka untuk meningkatkan efisiensi dan mempercepat penyelesaian antarbank.

Setelah pengesahan GENIUS Act, mereka kini mengumumkan langkah strategis terbaru: pengenalan JPMorgan Deposit Token (JPMD), yang akan diuji coba di blockchain publik Base milik Coinbase.

Langkah ini sangat signifikan karena JPMD diposisikan sebagai representasi digital dari deposito bank yang sepenuhnya diasuransikan dan berbunga.

Ini secara langsung bertentangan dengan larangan GENIUS Act terhadap stablecoin pembayaran non-bank untuk membayar bunga kepada holder, sebuah ketentuan yang dikritik sebagai konsesi kepada bank yang sudah ada.

Kemampuan JPMD untuk menawarkan hasil sejalan dengan kejelasan regulasi baru. Ini menawarkan klien institusional alternatif yang patuh dan sangat terintegrasi dengan stablecoin tradisional untuk penyelesaian on-chain dan transfer B2B lintas batas.

Ini juga dengan jelas menunjukkan bagaimana bank dapat menggunakan kekuatan yang ada untuk mempertahankan keunggulan strategisnya terhadap persaingan baru ini.

Peran Kritis Asuransi FDIC

Karena infrastruktur, sumber daya, dan perlindungan regulasi unik yang ada, bank memiliki fondasi yang kuat untuk beradaptasi dengan perubahan di sektor keuangan.

“Bank TradFi harus membangun jembatan antara warisan dan digital—menerapkan token deposito, meningkatkan manfaat yang didukung blockchain, dan menggabungkan keamanan dengan kenyamanan yang mulus. Untuk mengunci likuiditas, bank perlu memadukan inovasi dengan asuransi,” tutur Huang kepada BeInCrypto.

Kemungkinan ini sangat penting mengingat perbedaan dalam perlindungan konsumen antara bank tradisional dan penerbit stablecoin yang bukan bank. Bank tradisional menawarkan perlindungan Federal Deposit Insurance Corporation (FDIC), yang mengasuransikan deposito hingga US$250.000 per deposan. Asuransi ini, didukung oleh pemerintah AS, adalah jaminan terkuat yang tersedia di dunia keuangan.

Asuransi FDIC tidak berlaku untuk penerbit stablecoin di luar industri perbankan. Sementara GENIUS Act bertujuan untuk memastikan cadangan dan audit yang kuat untuk stablecoin, “run” pada penerbit masih dapat menyebabkan masalah operasional, masalah likuiditas, atau bahkan stablecoin kehilangan patokan US$1. Dalam kasus seperti itu, pemulihan bergantung pada solvabilitas dan integritas operasional penerbit.

Sebaliknya, jika bank yang diasuransikan FDIC gagal, deposito yang diasuransikan tetap aman. FDIC campur tangan untuk memastikan prinsipal tidak hilang, yang merupakan tujuan inti dari asuransi deposito: melindungi konsumen dari kegagalan bank.

“Tanpa asuransi deposito, konsumen menghadapi risiko keamanan dan penurunan likuiditas, dengan transparansi yang tidak jelas tentang cadangan nyata. Selama penebusan besar, stablecoin mungkin kesulitan untuk tetap stabil di bawah tekanan,” tambah Huang.

Dengan memanfaatkan keunggulan signifikan ini, bank dapat mempertahankan daya tarik yang kuat bagi konsumen yang memprioritaskan deposito yang dijamin.

Masa Depan Keuangan: Sistem Hibrida

Kemunculan stablecoin, terutama dari pengecer besar atau entitas non-bank, menandai pergeseran signifikan dalam industri keuangan. Perkembangan ini dapat mempengaruhi masa depan model perbankan tradisional dan mengubah aliran modal konvensional.

Setiap pemain memiliki keunggulan unik, membuat panorama semakin kompetitif. Meskipun hasil akhirnya kemungkinan akan menjadi sistem keuangan hibrida, entitas non-bank dan bank sama-sama harus mendapatkan tempat mereka atau perlahan-lahan kehilangan posisi.

Pemenang akhirnya adalah mereka yang paling baik menggabungkan inovasi teknologi dengan kepercayaan, keamanan, dan kepatuhan regulasi.